Die Fertigungstypen wirken sich stark auf die Fertigungsorganisation aus und man unterscheidet diese im Groben wie folgt:

Fertigungstypen

Einzelfertigung

- Eine Einheit je Produktart

Beispiele:

- Schiffe

- spezielle Apparate

- Sondermaschinen

- Gebäude

- Brücken

Pros

- Man kann flexibel auf Kundenwünsche eingehen

- Nachfrageänderung kann gut umgesetzt werden

- motivierte Mitarbeiter durch Verantwortung und Abwechslung

Cons

- lange Fertigungs- und Lieferzeiten

- hohe Stückkosten

- aufwendige Kalkulation und Fertigungsplanung

- intensive Kundenbetreuung nötig

Mehrfachfertigung

- Mehrere Einheiten je Produktart

Serienfertigung

- begrenzt hohe Stückzahlen

- große Unterschiede zwischen den Auflagen

Man unterscheidet hier zwischen:

- Kleinserien

- Mittelserien

- Großserien

Beispiele:

- Autos

- Kleidung

- Standardmaschinen

Pros

- hohe Produktivität

- kurze Durchlaufzeiten

- günstige Beschaffung (Mengenrabatte etc.)

- hohe Maschinenauslastung

- niedrige Lohnkosten

- niedrige Stückkosten

- einmalige Kalkulation

Cons

- keine Individualität

- hoher Kapitalbedarf

- hohe Fixkosten

- Anpassung aufgrund Marktveränderung nur schwer umsetzbar

- Anpassung kostspielig

Sortenfertigung

- begrenzt hohe Stückzahlen

- mit kleinen Unterschieden zwischen den Auflagen

ODER

- unbegrenzt hohe Stückzahlen

- mit wechselnden Arten

Sonderformen der Sortenfertigung:

- Partiefertigung

- Chargenfertigung

Beispiele:

- Buchdruck

- Stahlbleche

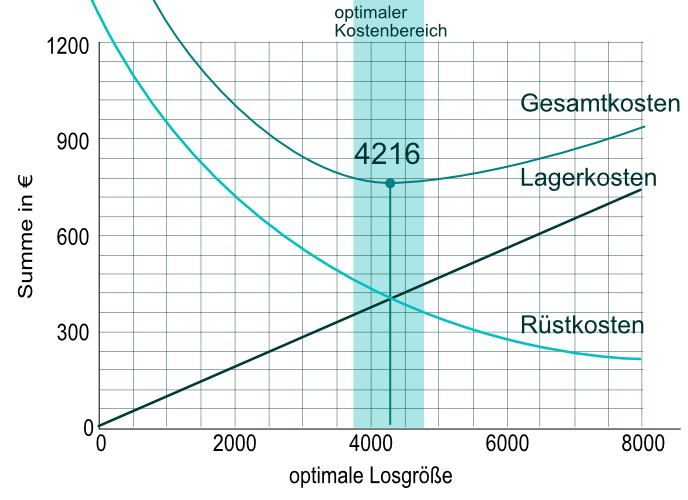

optimale Losgröße

Die optimale Losgröße wird ermittelt um die Lagerkosten zu minimieren, gleichzeitig aber zu hohe Rüstkosten durch zu kleine Lose zu vermeiden.

Die 200 sind ein fester Wert, der aus der Herleitung der Formel resultiert.

Beispiel:

Ein Hersteller produziert 8 Sorten von Schrauben. Von jeder Sorte 8000 Stück pro Jahr. Die Verteilung auf das Jahr gesehen ist gleichmäßig.

Die Herstellkosten betragen 3 €/Stück. Wenn diese eingelagert werden müssen ist das Kapital in Höhe der HK’s gebunden.

Die Lagerung für je 1000 Schrauben kostet 180 € inkl. Zinsen pro Jahr. Also 0,18 €/Stück. Sieht man sich diese Kosten nun prozentual auf die Kapitalbindung an, erhält man den Lagerkostensatz.

Beim Wechsel der Sorte fallen beispielsweise Rüstkosten von 200 € an. Von der Schraubenart muss mindestens ein Los mit 8000 Stück gefertigt werden. Die Menge kann sich auf mehrere Lose verteilen.

| Lose | Losgröße | Rüstkosten/Los [€] | ges. Rüstkosten [€] | durchschn. Lagermenge | durchschn. Lagerkosten [€] | Gesamtkosten [€] |

| {1} | {2} | {3} | {4} = {1} · {3} | {5} = {2} / 2 | {6} = {5} · Lagerkosten/Stück | {7} = {4} + {6} |

| 1 | 8000 | 200 | 200 | 4000 | 720 | 920 |

| 2 | 4000 | 200 | 400 | 2000 | 360 | 760 |

| 3 | 2667 | 200 | 600 | 1334 | 240 | 840 |

| 4 | 2000 | 200 | 800 | 1000 | 180 | 980 |

| 5 | 1600 | 200 | 1000 | 800 | 144 | 1144 |

Hier würde die optimale Losanzahl also 2 betragen, da die Gesamtkosten am niedrigsten sind.

Massenfertigung

- unbegrenzt hohe Stückzahlen

- mit gleichbleibenden Arten

Beispiele:

- Kugelschreiber

- Bon-Bons

Die Vor- und Nachteile sind dieselben wie bei der Serienfertigung

Fazit

man sieht also, alle Fertigungstypen haben Vor- und Nachteile und es hängt stark vom Produkt ab, wie die Spezialisierung zu wählen ist.