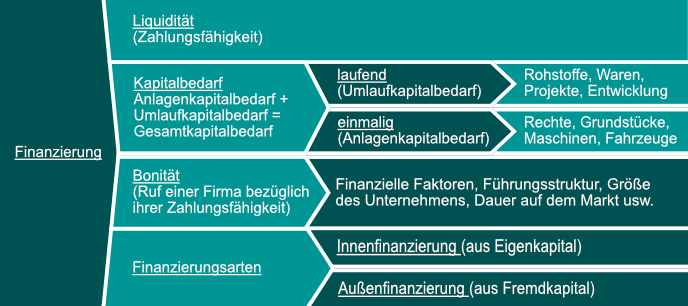

Finanzierung bedeutet Eigen- und Fremdkapital zur Aufrechterhaltung des laufenden Geschäftsbetriebes und Durchführung von Investitionen zu besorgen. Ein Finanzierungsprozess ist in 6 Schritte unterteilt.

- Kreditbedarf– und antrag

- Bonitätsprüfung

- Vertragsabschluss

- Auszahlung

- Kredittilgung und Zinszahlung

- Kreditablösung

Leitsätze

- Das Ziel der Finanzierung ist es Liquidität (Zahlungsunfähigkeit also die Insolvenz) zu vermeiden, d.h. dauernde Liquidität zu gewährleisten.

- Laufender, kurzfristiger Kapitalbedarf besteht z.B. für die Vorfinanzierung von Umlaufvermögen, Aufträgen und Projekten.

- einmalig und langfristig müssen Anlagenvermögenswerte finanziert werden.

- Eine ausreichende Bonität ist insbesondere für eine Außenfinanzierung unerlässlich.

- Bei der Aufnahme von Eigenkapital und Fremdkapital sollte der Investor mindestens 50% Eigenkapital berücksichtigen.

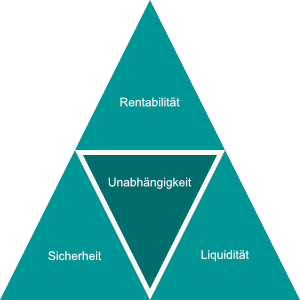

Das magische Dreieck der Finanzierung

Das Finanzierungssziel eines Unternehmens muss darin bestehen, ein ausgewogenes Verhältnis zwischen Rentabilitätsstreben, Liquidität und Unabhängigkeit von anderen Kapitalgebern zu finden.

Finanzierungsbeziehungen

3 Bestimmungsgrößen

- Zeit -> Zinsen

- Informationen -> Vom Gläubiger

- Risko -> Preisstabilität. politische Unruhen, Handelszölle

Das Risiko einer Kapitalüberlassung drückt sich im Zinssatz (Risikoprämie) aus.

Zinsen

Zinsen sind das Entgelt, welches der Schuldner dem Gläubiger für ein befristet überlassenes Kapital zu zahlen hat.

Aufzinsung

Von der Vergangenheit in die Zukunft.

Abzinsung

Von der Zukunft in die Vergangenheit.

Berechnung

| Kn | Endkapital |

| K0, K1, K2 | K0 = Anfangskapital, K1 = Kapital nach einem Jahr usw. |

| q | Aufzinsungsfaktor |

| n | Laufzeit in Jahren |

manchmal wird der Aufzinsungsfaktor q auch durch die Variable r definiert.

Beispiele

Beispiel 1

Firma A hat Firma B eine Lizenz für 1 Jahr zur Verfügung gestellt. Der Wert der Lizenz beträgt heute 100.000,00 €. Der Kreditzins beträgt 14 %. Wie viel Euro war die Lizenz vorher wert?

Beispiel 2

Ausgehend von dem Lizenzwert von 100.000,00 €, wie viel wäre sie nach 5 Jahren bei gleichem Zins wert?

Finanzierungsarten

| Eigenfinanzierung (Eigenkapital) | Fremdfinanzierung (Fremdkapital) | |

| Außenfinanzierung (neues Kapital kommt von außen in das Unternehmen ⇒ Änderung der Bilanz) | Beteiligungsfinanzierung

| Kreditfinanzierung

|

| Innenfinanzierung (bestehenden Kapital wird investiert ⇒ keine Änderung der Bilanz) | Selbstfinanzierung

| Rückstellungsfinanzierung

|

Außenfinanzierung

Kapital von Dritten

Beteiligungsfinanzierung / Eigenfinanzierung

Beteiligungsfinanzierung ist die unbefristete Bereitstellung von Finanzmitteln vom Unternehmensgründer oder einem neuen Gesellschafter. Durch die Bereitstellung der Finanzmittel erwerben die Kapitalgeber:

- Eigentumsrechte an dem Unternehmen in Höhe ihrer Einlage.

- eine gewinnabhängige Vergütung

- Mitwirkungsrechte

Diese Faktoren sind von der Geschäftsform abhängig.

Kreditfinanzierung / Fremdfinanzierung

Bei der Kreditfinanzierung wird durch Dritte Fremdkapital zur Verfügung gestellt. Dieses Kapital wird in der Bilanz auf der Passiva Seite aufgeführt. Das Fremdkapital wird befristet gegen Zinszahlung überlassen.

Innenfinanzierung

Kapital, welches aus eigener Kraft erwirtschaftet wird.

Selbstfinanzierung

Bei der Selbstfinanzierung wird ein Teil der erwirtschafteten Gewinne, für Investitionen zurückgehalten, statt es an die Eigentümer auszuzahlen.

Rückstellungen

Rückstellungen werden gebildet, um Verbindlichkeiten gegenüber Gläubigern im etwaigen Fall nachkommen zu können. Ein Bildhaftes Beispiel ist die Mietkaution. Das Kapital wird dem Vermieter überlassen, er darf es jedoch nicht investieren bzw. ausgeben, sondern er muss es zurückstellen, für den Fall, dass der Mieter auszieht, ist es wieder zurückzuzahlen. Ist die Bildung von Rückstellungen größer als deren Auflösung, entsteht ein Finanzierungseffekt.

Abschreibungen

Bei Abschreibungen wird ein Teil einer Finanzierung bei der Preiskalkulation für jedes Produkt mitberücksichtigt, sodass sich diese irgendwann abgetragen hat.