Bei der Make or Buy Analyse geht es darum herauszufinden, ob es für ein Unternehmen sinnvoller ist ein Produkt einzukaufen, oder selbst herzustellen.

Dabei muss man sich fragen wann ist eine Eigenfertigung bzw. der Fremdbezug zwingend notwendig bzw. wann ist es sinnvoll?

| Eigenfertigung | Fremdbezug | |

| zwingend |

|

|

| vorteilhaft |

|

|

Ob Eigenfertigung oder Fremdbezug sinnvoller ist, muss auch immer langfristig betrachtet werden. z.B. muss betrachtet werden ob sich hohe Anschaffungskosten für Maschinen etc. lohnen, wenn nur mit einem kurzfristigen Bedarf der Produkte gerechnet wird.

Auch ergeben sich bei Fremdbezug Risiken, welche es zu beachten gilt.

| Risiko | Maßnahme |

| Lieferengpässe | Mehrere mögliche Lieferanten, Lager auf Abruf, Vertragsstrafen |

| schwankende Qualität | Genaue Anforderungen bei der Bestellung definieren, so kann notfalls in Regress gegangen werden. |

Fremdbezug

Vorteile

- Verringerung der Fertigungstiefe

- Abwälzen eines Teils des unternehmerischen Risikos auf den Lieferer

- langfristige Optimierung der Kostenstruktur durch den Abbau von Fixkosten bzw. den „Wandel“ von fixen zu variablen Kosten

- Verbesserung der Liquiditätssituation

- Fokussierung der Aktivitäten und Ressourcen auf das eigene Kerngeschäft

Nahteile

- Verlust von Know-how

- möglicherweise Abhängigkeit von einem Anbieter

- langfristige Bindung an Lieferanten schränkt Flexibilität ein

- steigender Koordinationsaufwand, insbesondere in der Logistik

variable und fixe Kosten

Fixe Kosten

Fixkosten fallen in regelmäßigen Intervallen an. (z.B. jährlich, monatlich etc.). Sie entstehen unabhängig davon, wie hoch die Auslastung im Unternehmen ist. Fixkosten gehören daher zu den Gemeinkosten, da sie nicht einen bestimmten Auftrag, einer Kostenstelle etc. zugeordnet werden können. Beispiele für Fixkosten sind.:

- Miete

- Versicherungen

- Abschreibungen vom Anschaffungswert von Maschinen o.ä.

variable Kosten

Im Vergleich dazu sind variable Kosten abhängig von der Produktion. Beispiele:

- Materialkosten

- Löhne

- Energie

Kritische Menge

Die Kritische Menge ist die Menge, bei der die Kosten für Fremdbezug und Eigenfertigung gleich groß sind.

Formelzeichen „Make or Buy“

| Formelzeichen | Bezeichnung | Beispiel |

| KE | Kosten Eigenfertigung | |

| KFr | Kosten Fremdfertigung | |

| Kf | Kosten fix | 17.000,00 € |

| kf | Kosten fix pro Stück | |

| Kv | Kosten variabel | 255,00 € |

| kv | Kosten variabel pro Stück | |

| kvB | Kosten variable Bezugskosten pro Stück | 290,00 € |

| x, (manchmal auch m) | Stückzahl, Menge | 550,00 € |

| x, (manchmal auch mGr) | Grenzstückzahl (Kritische Menge) | |

| FT | Fertigungstiefe | |

| PW | Produktionswert | 9.850.000,00 € |

| WS | Wertschöpfung | |

| VL | Vorleistungen | 3.100.000,00 € |

Formeln

Kosten Eigenfertigung

Beispiel:

Kosten Fremdfertigung

Beispiel:

Kosten fix

Kosten fix pro Stück

Beispiel:

Kosten variabel

Beispiel:

Kosten variabel pro Stück

Beispiel:

Kritische Menge

Es kann sein, dass diese Gleichung hergeleitet werden muss. Wie oben beschrieben ist, ist die kritische Menge, die Menge bei der die Kosten für die Eigenfertigung und die für den Fremdbezug gleich groß ist. Also:

Jetzt wissen wir ja auch, dass sich KE und KFr ebenfalls durch verschiedene Variablen ermitteln lassen (Die Formeln stehen oben). Setzen wir diese also ein.

Jetzt haben wir KE und KFr in die Bestandteile zerlegt und uns fällt auf, dass auf beiden Seiten ein x vorkommt. Da beide Seiten der Gleichung den Gleichen Wert haben und x ja gleich x ist, können wir nach x umstellen um zu erfahren wie groß x ist. Setzen wir vorher die bekannten Werte ein um die Variablen zu eleminieren, die ungleich sind.

Nun haben wir nur noch x variabel und können nach x umstellen.

x ist eine Stückzahl. Die Kommastellen werden entsprechend gerundet.

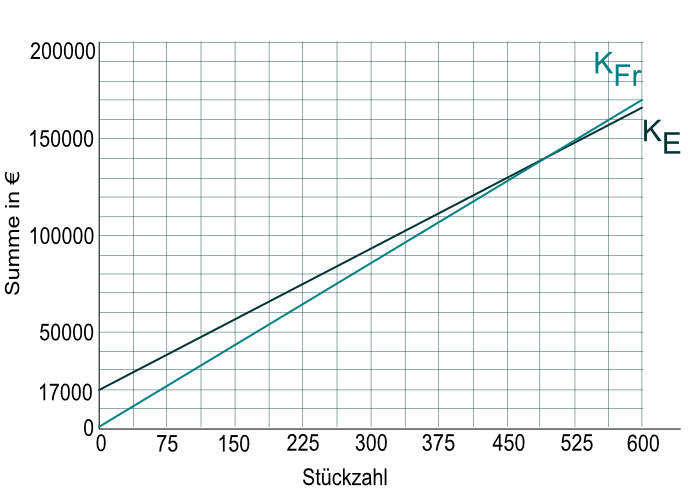

Die kritische Menge lässt sich auch grafisch ermitteln. Dazu startet man bei der Geraden für die Eigenfertigung bei den Fixkosten. Bei der Geraden für Fremdbezug haben wir keine Fixkosten. Diese startet also bei 0. Bei den Kosten für Eigenfertigung bzw. Fremdbezug setzt man bei der Stückzahl jeweils einen Punkt. Diese verbindet man mit den Startpunkten und verlängert die Linien. An dem Punkt, wo sich die Punkte schneiden, findet man die kritische Menge.

Es wird deutlich wie wichtig ein geeigneter Skalierfaktor ist. Anhand dieser Skala erhalten wir eher einen Bereich als eine genaue Zahl.

Wir erkennen, dass ab dem Punkt der kritischen Menge, die Eigenfertigung günstiger wird als der Fremdbezug, weil die Gerade darunter liegt. Die Kosten also geringer sind.

Wertschöpfung

Fertigungstiefe

Verändert sich die zu betrachtende Stückzahl, so muss die Wertschöpfung, der Produktionswert und natürlich auch die Fertigungstiefe neu berechnet werden.

Fazit

Bei langfristigen Entscheidungen von Investitionen sind immer die gesamten Herstellkosten zu betrachten. Bei kurzfristigen Entscheidungen werden üblicherweise nur die variablen Herstellkosten betrachtet.