Vor jeder Investition, ist sicherzustellen, dass der Kapitalbedarf gedeckt ist. Aus diesem Grund ist vor jeder größeren Investition eine Kapitalbedarfsermittlung durchzuführen.

Dabei wird zwischen Anlagevermögen und Umlaufvermögen unterschieden. Anlagevermögen sind nach Handelsgesetzbuch (HGB §247) Gegenstände, die dazu bestimmt sind dauernd im Geschäftsbetrieb zu verbleiben. Umlaufvermögen sind im Prinzip laufende Kosten für Rohstoffe, Lohnkosten etc.

Beispiel:

Eine Firma möchte eine Zweigstelle gründen. Das Gebäude wird 300.000,00 € kosten. Die Maschinen und Anlagen belaufen sich auf 120.000,00 € und die Betriebs- und Geschäftsausstattung (BGA) ist mit 80.000,00 € zu verbuchen.

Der eiserne Bestand beträgt 10 Tagesmengen des Rohstoffverbrauchs.

An täglichen Kosten werden eingeplant:

| Fertigungslöhne (Fetigungseinzelkosten [FE]) | 2.000,00 € |

| Rohstoffverbrauch (Materialeinzelkosten [ME]) | 1.500,00 € |

| Materialgemeinkosten (MGK) | 150,00 € |

| Fertigungsgemeinkosten (FGK) | 350,00 € |

| Verwaltungs- und Vertriebsgemeinkosten (VerwGK/VertrGK) | 300,00 € |

| Sicherheitszuschlag | 10 % |

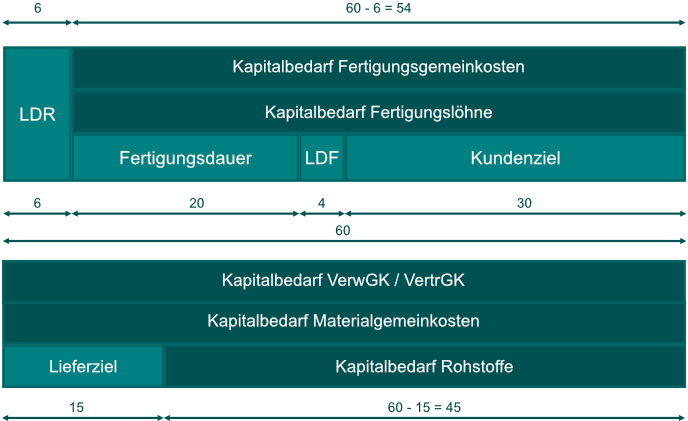

Die Lieferanten der Rohstoffe gewähren 15 Tage Ziel. Die Lagerdauer der Rohstoffe beträgt 6 Tage. Die Produktionsdauer beträgt 20 Tage Die Fertigerzeugnisse werden 4 Tage gelagert und dem Kunden wird ein Zahlungsziel von 30 Tagen eingeräumt.

Es wird angenommen, dass das Zweigwerk vom Tag der Beschaffung der Rohstoffe betriebsbereit ist.

Vorgehensweise

Zunächst einmal trennen wir den Kapitalbedarf für das Anlagevermögen vom Umlaufvermögen. Anschließend zeichnen wir uns einen Zeitstrahl auf, anhand dessen besser ersichtlich ist, wann welche Kosten fällig werden.

Hieraus lässt sich sehen, dass alle Kosten, welche die Fertigung betreffen auch erst mit Beginn der Fertigung anfallen. Die Zeit in der die Rohstoffe nur im Lager liegen gehören nicht dazu.

Andere Gemeinkosten entstehen schon vorher.

Der Kapitalbedarf für die Rohstoffe wird erst nach Lieferziel der Lieferanten fällig, da das Kapital ja bis zu diesem Tag in der Firma verbleibt.

| Kapitalbedarf Anlagevermögen | ||

| Gebäude | 300.000,00 € | |

| Maschinen und Anlagen | 120.000,00 € | |

| Betriebs- und Geschäftsausstattung | 80.000 € | |

| Summe Kapitalbedarf Anlagevermögen | 500.000,00 € | |

| Kapitalbedarf Umlaufvermögen | ||

| Fertigungslöhne (FE) | 2000,00 € · 54 Tage | 108.000,00 € |

| Materialeinzelkosten (ME) | 1500,00 € · 45 Tage | 67.500,00 € |

| Materialgemeinkosten (MGK) | 150,00 € · 60 Tage | 9.000,00 € |

| Fertigungsgemeinkosten (FGK) | 350,00 € · 54 Tage | 18.900,00 € |

| Verwaltungs- und Vertriebsgemeinkosten (VerwGK/VertrGK) | 300,00 € · 60 Tage | 18.000,00 € |

| Zwischensumme | 221.400,00 € | |

| Sicherheitszuschlag 10% | 221.400,00 € · 0,1 | 22.140,00 € |

| Summe Kapitalbedarf Umlaufvermögen | 243.540,00 € | |

| Summe Kapitalbedarf Gesamt | Kapitalbedarf Anlagevermögen + Kapitalbedarf Umlaufvermögen | 743.540,00 € |