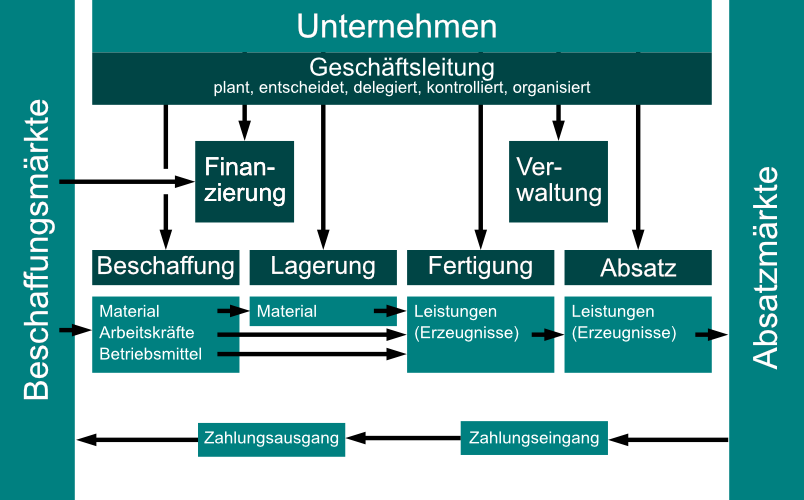

Funktionen

Unternehmen können grob in grundlegende Teilaufgaben (Funktionen) aufgeschlüsselt werden.

Geschäftsleitung

Die Geschäftsleitung hat die Aufgaben:

- Führungsfunktionen zu übernehmen

- Planungsfunktionen

- Organisationfunktionen

Im groben zusammengefasst:

- Festlegung der Unternehmensziele

- Koordinierung der großen betrieblichen Teilbereiche

- Beseitigung von Störungen des laufenden Betriebs

- Maßnahmen von großer Bedeutung

- Besetzung von Führungspositionen

Beschaffung

- Arbeitskräfte

- Betriebsmittel

- Material

- Kapital

Lagerung

- Material

- halbfertige Fabrikate

- Fertigerzeugnisse

Fertigung

Arbeitskräfte verarbeiten mit Hilfe der Betriebsmittel das Material zu Erzeugnissen.

Absatz

Der Absatz der vertriebenen Erzeugnisse verschafft dem Unternehmen Umsatz.

Verwaltung

Die Verwaltung soll die Funktionsfähigkeit des Unternehmen sicherstellen. Dies geschieht u.a. durch:

- Finanzbuchhaltung

- Lohnbuchhaltung

- Personalverwaltung

- Archivierung von Dokumenten

Finanzierung

Die Finanzierung ist die Beschaffung von Kapital, welches zur Aufrechterhaltung des laufenden Geschäftsbetriebes notwendig ist.

Informationsfluss

Die verschiedenen Funktionsgruppen kommunizieren miteinander. Es werden Informationen bereitgestellt und empfangen. Diese Verkettung von Teilprozessen wird oft in sogenannten Flowcharts dargestellt.

Güterfluss

Versorgungslogistik

Die Auftragsbearbeitung führt zu einem Güterfluss. Material, Roh- Hilfs und Betriebsstoffe werden geliefert, im Werk transportiert und die halbfertigen- und fertigen Erzeugnisse müssen ebenfalls logistisch bewegt werden. dies geschieht bis zur Endauslieferung an den Kunden.

Entsorgungslogistik

Im Sinne des Umweltschutzes:

- Redistrubitionslogistik: Rückfluss von Altprodukten

- Recyclingslogistik: Fluss der Verwertung von Altprodukten und Abfällen

- Wiedereinsatzlogisitik: Fluss recycleter Güter zu den Abnehmern

Wertefluss

Ein Güterfluss hat auch immer einen Wertefluss zur Folge. Material z.B. welches eingesetzt wird, hat auch einen Wert. Roh- Hilfs und Betriebsstoffe sowie Arbeitskräfte zum veredeln von Halbzeugen erhöhen die Werte der Rohstoffe.

Der Wertefluss kennzeichnet deshalb auch immer einen Wertschöpfungsprozess.

Durch den Absatz von Produkten entsteht Umsatz. Ist die Differenz von Erträgen und Aufwendungen positiv spricht man von Gewinn. Wären die Aufwendungen höher als die Erträge würde man von Verlust sprechen.

Der Wertschöpfungsprozess ist daher unbedingt kundenorientiert zu betrachten. Denn nur wenn die Qualität den Kunden überzeugt, wird dauerhaft Gewinn erwirtschaftet.

Kapitalfluss

Wenn Werte fließen, fließt auch Kapital. Die Übereignung von Kapital um beispielsweise den Wert eines Materials beim Lieferanten auszugleichen. Lohnkosten, Miete etc. sind weitere Beispiele.

Beispiel

Firma Müller hat einen Auftrag über 96 Pumpen zum Preis von 500,00 €/Stk. Das benötigte Material kostet 18.000,00 €. Sonstige Vorleistungen wie Betriebs- und Hilfsstoffe belaufen sich auf 2.000,00 €

Darüber hinaus fallen folgende Kosten an:

| Gehälter | Löhne | Maschinen- stunden | Sonstige Aufwendungen | |

| Beschaffung | 1.000,00 € | 1.000,00 € | ||

| Produktion | 7.000,00€ | 6.000,00 € | 2.000,00 € | |

| Verwaltung | 1.000,00 € | 1.500,00 € | ||

| Absatz | 2.000,00 € | 2.500,00 € |

Aus allen Aufwendungen entstehen Zahlungen in gleicher Höhe. Die Zahlungen für die Maschinenstunden belaufen sich jedoch nur auf 4.700,00 € der Rest sind Gemeinkosten.

Umsatz

Der Umsatz ist der Gesamtwert der abgesetzten Waren

| 96 Stk x 500,00 € = 48.000,00 € |

Gesamtaufwendungen

Aufwendungen sind alles was den Nettoertrag mindert. Also nicht nur die reinen Zahlungen, sondern auch Gemeinkosten.

| Material | 18.000,00 € |

| sonstige Vorleistungen | 2.000,00 € |

| Gehälter | 4.000,00 € |

| Löhne | 7.000,00 € |

| Maschinenstunden | 6.000,00 € |

| sonstige Aufwendungen | 7.000,00 € |

| Summe | 44.000,00 € |

Gewinn

Der Gewinn ist der Überschuss der Erträge nach Abzug aller Aufwendungen. Negativer Gewinn wird als Verlust bezeichnet.

| 48.000,00 € – 44.000,00 € = 4.000,00 € |

Vorleistungen

Vorleistungen sind alle verbrauchten, verarbeiteten oder umgewandelten Güter, Stoffe, Energien oder Dienstleistungen.

| Material | 18.000,00 € |

| Sonstige | 2.000,00 € |

| Summe | 20.000,00 € |

Wertschöpfung

Die Wertschöpfung ist das Ziel einer jeden produktiven Tätigkeit. Die Aufwertung von Gütern in Güter mit höherem Wert.

| 48.000,00 € – 20.000,00 € = 28.000,00 € |